Ольга Гогаладзе: Сложный процент — простой путь к накоплению

boosty.to

Деньги должны делать деньги, а не лежать без движения — иначе их банально «съедает» инфляция. Экономист и эксперт по финансовым рынкам Ольга Гогаладзе на примере формул и примеров из жизни рассказала «Южному федеральному», как можно использовать сложный процент, чтобы увеличить свой капитал.

Пассивный доход требует активных действий

Чтобы различить простой процент и сложный, можно все увидеть на доступном примере. Вы открываете вклад на 100 000 рублей. Банк заплатил вам за годовое использование этих средств 10 тысяч рублей. Вы забираете эти деньги и тратите — в этом случае простой процент так остается простым.

Если же полученные деньги вы прибавляете к основной сумме вклада, то есть реинвестируете, у вас на счету накапливается уже 110 тысяч. Доход, который будет начисляться на заработанные деньги, и называется сложным процентом.

Значит ли это, что всегда важно не забирать деньги, которые приходят из вложений, а реинвестировать их дальше?

Бывает по-разному, нужно смотреть на вопрос стратегически: исходить из того, какую финансовую цель лично для себя вы определили при помощи формул финансовой математики.

Например, при помощи модели SMART – метода постановки целей, который помогает формулировать задачи чётко и эффективно. SMART — это аббревиатура, где каждая буква обозначает важный критерий.

- S — Specific. Конкретная: цель должна быть ясной и однозначной.

- M — Measurable. Измеримая: нужно выразить цель в определенной сумме в выбранной валюте.

- A — Achievable. Достижимая: цель должна быть реалистичной.

- R — Relevant. Актуальная: цель должна быть значимой и соответствовать вашим приоритетам.

- T — Time-bound. Ограниченная по времени: с конкретным сроком исполнения.

Пример SMART-цели: «Купить автомобиль Haval Jolion 2025 года выпуска за 2 000 000 руб. в декабре 2025» — она конкретна, измерима, достижима, актуальна и ограничена во времени. Пока мы идем к определенной финансовой цели, настоятельно рекомендуется все деньги, которые приносят инвестиции, не забирать, а реинвестировать. Формулы доходности зачастую учитывают реинвестирование. Если же мы заработанные деньги забираем, то отдаляем срок достижения своей финансовой цели. Ведь для того, чтобы начать получать пассивный доход от инвестиций, нужно сформировать определенный объем капитала, который и будет вам генерировать необходимый денежный поток.

Например, я хочу получать пассивный доход от моих инвестиций 100 тысяч рублей в месяц. С учетом того, какова ставка доходности, нужно рассчитать, хватит ли моего капитала, чтобы получать требуемую сумму. Если капитал (например, 10 миллионов рублей) уже есть, то можно забирать доходы от инвестиций и не реинвестировать их, потому что моя цель уже достигнута. Необходимый капитал, который приносит пассивный доход в желаемом объеме, имеется. Посмотрим сначала вот эту иллюстрацию, которая демонстрирует, что эффект действия сложного процента особенно заметен на протяжении длительного срока.

На протяжении первого года нет практически никакой разницы, там действие сложного процента минимальное. За два года образуется небольшая разница, а уже три года дают более заметное расхождение.

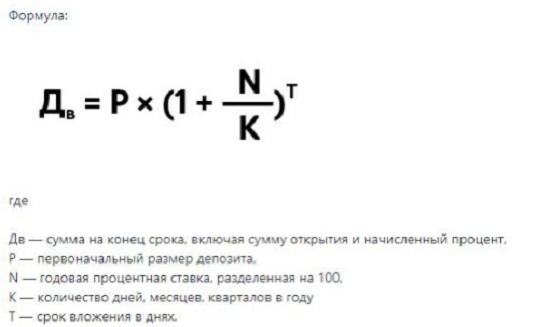

Кажется, что 10 лет — это большой срок. Но учитывая, как бежит время и каковы долгосрочные цели, понятно без объяснений, почему нужно использовать сложный процент. Стоит отметить, что мы ежегодно прибавляли к 100 тысячам до 60 тысяч на протяжении 10 лет — и при сравнительно невысокой доходности по консервативным ставкам добились итогового дохода в 587 с лишним тысяч. На приведенной ниже формуле мы видим, от чего зависит действие сложного процента, то есть сумма, которую мы получим за определенный отчетный период.

Во-первых, от первоначального размера капитала.

Во-вторых, на действие сложного процента влияет ставка доходности и срок инвестиций.

Рассмотрим пример: Первоначальный размер депозита (P): 10 000 рублей. Годовая процентная ставка (N): 8% (или 0,08 в десятичном виде). Вклад открыт на 180 дней (T). Начисление процентов происходит ежедневно (K=365 дней в году). Подставляем значения в формулу: Дв=10 000 × (1+0.08/365)^180 ≈ 10 402 руб. Чем больше сумма, ставка доходности, срок, тем больше мы заработаем.

Как работает сложный процент в инструментах инвестиций

Как для вкладов, так и для других видов инвестиций логика одинаковая — разнятся только ставки доходности и время. Со вкладами и облигациями всё просто: доход известен заранее и записан в договоре. Берёте цифры — подставляете в формулу. С акциями и фондами так не получится. Никто не гарантирует, сколько вы заработаете. Чтобы понять возможную доходность, берут среднее за последние годы. Например, смотрят, сколько приносили «Сбербанк» или «Лукойл» за 10 лет. А потом учитывают, какую часть портфеля занимает каждая из бумаг.

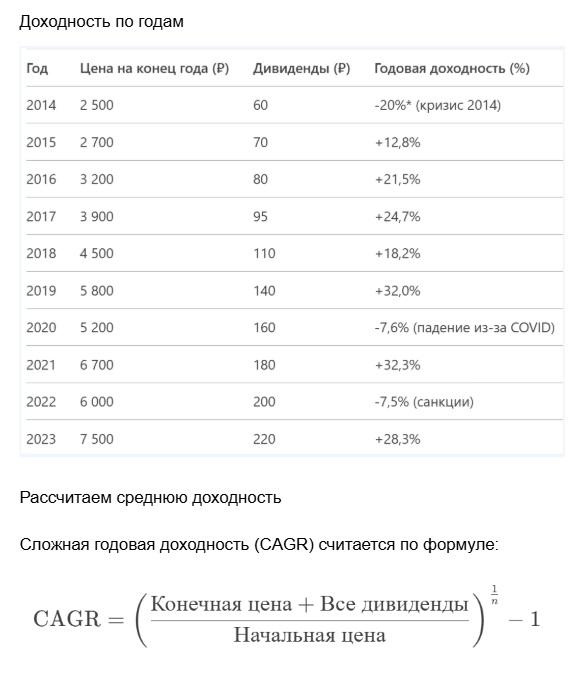

Рассчитаем для примера средний показатель доходности в год для акции «Лукойла» с учётом дивидендов. Для расчета используем: цены акций «Лукойла» (обыкновенные LKOH) на конец каждого года; дивидендные выплаты (так как они влияют на общую доходность); доля в портфеле (3%) не влияет на расчет доходности, но важна для оценки вклада в общий портфель.

Подставляем: начальная цена (2014) — 2 500 ₽ конечная цена (2023) — 7 500 ₽ сумма дивидендов за 10 лет: 60 + 70 + ... + 220 ≈ 1 315 ₽ Количество лет (n) — 10

Средняя годовая доходность Лукойла за 10 лет — примерно 13,4%. Доход выше, чем по вкладу, но иногда колеблется: то вверх, то вниз. Доля 3% в портфеле означает, что вклад Лукойла в общую доходность портфеля будет небольшим, но диверсифицированным.

Но стоит помнить, что прошлые доходности не гарантируют таких же значений в будущем.

- Когда мы выбираем облигацию, то смотрим на две вещи: срок — через сколько лет вернут деньги; доходность к погашению — сколько в итоге заработаем.

- Когда мы выбираем облигацию, на что мы ориентируемся: подходит ли нам срок; устраивает ли нас доходность к погашению — приемлемая это величина или слишком низкая.

Доходность к погашению (как правило, так называемая эффективная) — как раз с учетом реинвестирования. Причем в этих формулах заложено, что мы инвестируем по той же первоначально заложенной ставке доходности, что не всегда возможно. Сейчас, например, ставка ЦБ высокая, но она снизится, и мы не сможем реинвестировать по такой же ставке с таким же риском. А если мы такую же ставку найдем — значит, там и риск будет просто зашкаливающий.

С инвестициями посложнее, чем со вкладами, потому что меньше гарантированных вводных данных.

Как увеличить капитал с помощью сложного процента

Как лучше действовать, если есть некий капитал, который хочется вложить под сложный процент? Составляем финансовую стратегию с учетом риска при помощи модели SMART. Если инвестор не хочет рисковать, то у него в портфеле будут преобладать консервативные инструменты — вклады, облигации, различные валюты. Доходность при таком подходе обычно ниже. А если инвестор готов рисковать, он может добавить в свой портфель больше акций — риск больше, но увеличивается и потенциальная доходность. Если инвестор делает ставку на рост капитала, то берёт акции роста, которые могут не платить дивиденды. Человек зарабатывает на том, что купил ценные бумаги дешевле, а продал дороже. Но в большинстве случаев люди будут получать дивиденды от акций, купоны от облигаций, проценты по вкладам.

Весь этот поток от инвестиций нужно не тратить по своему усмотрению, а реинвестировать, и, повторюсь, желательно под ту же первоначальную ставку или выше, чтобы сохранить желаемую доходность.

Степень терпимости инвестора к риску будет отличаться в зависимости от конкретной цели. Даже один и тот же человек может быть агрессивным инвестором в одной долгосрочной цели и позволять себе большую долю рисковых активов в своем портфеле. Агрессивный в данном случае не означает злой, значение — рисковый. А в другой цели он будет консервативным, даже осторожным. Во второй цели может не быть места рисковым активам в принципе. Бывают случаи, что брокер позволяет получать деньги от инвестиций на банковский счёт. Вы акции купили, естественно, на брокерском счете, а дивиденды приходят на банковский. Для реинвестирования это не очень хорошая идея: если сумма инвестиций небольшая (к примеру, тысяч 20), вы можете не заметить этих доходов и потратить их вместо реинвестирования. Для реинвестирования и включения сложного процента удобнее, чтобы все купоны и дивиденды приходили на брокерский счет. Периодически нужно проверять этот счет, фиксировать доходы и реинвестировать их.

Надо отслеживать, чтобы деньги просто так на счете не лежали, сразу пускать в работу, что-то на них покупать. Если средства лежат на счете без движения, их съедает инфляция. Это мы только говорим, что они хранятся — по сути, в нынешней экономической реальности они понемногу тают. Важна не только сумма первоначальных вложений, но и регулярность последующих пополнений своего брокерского счёта. Поэтому не надо бояться, что от вас с самого начала требуются какие-то суперкапиталы.

Повторюсь: если человек, особенно в начале своего жизненного пути, задумался о том, что хочет иметь свой капитал и выйти на пенсию в 40 лет, то он начинает с малого.

Не у всех есть возможность в юном возрасте оперировать большими суммами. Надо следить за тем, чтобы все полученные деньги работали, и снова их вкладывать.

Эйнштейн считал, что сложный процент — это восьмое чудо света. Важно воспользоваться такой дополнительной возможностью увеличить доходность от своих инвестиций, когда время и наши регулярные действия по реинвестированию работают на вас.